{kind=link}

¿Por qué no te conviene una hipoteca a más de 15 años? es un post escrito por Joan Lanzagorta en Planea Tus Finanzas – Finanzas Personales en tu Vida

Si necesitas contratar una hipoteca a más de 15 años para poder pagar la mensualidad, quiere decir que estás comprando una casa fuera de tus posibilidades.

Sé que comienzo este post con una afirmación muy fuerte, pero la verdad es así. Una hipoteca a más de 15 años nunca conviene y te voy a demostrar por qué.

¿Por qué no te conviene una hipoteca a más de 15 años?

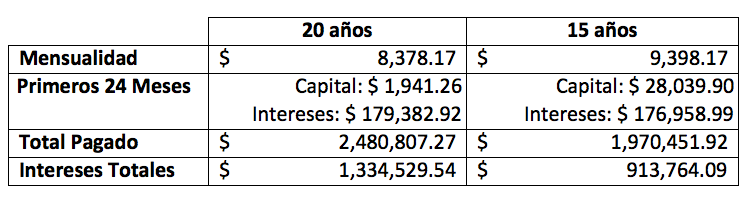

Me parece que la mejor forma de ilustrar los conceptos es a través de ejemplos. Veamos el caso de la Hipoteca Flexible Banorte, a un plazo de 20 años (240 meses), comparada con un plazo de 15 años (180 meses). Este ejercicio fue hecho con el simulador que está en la página de internet del banco, cualquier persona puede reproducirlo.

Estamos simulando un crédito por $ 850,000 pesos, a una tasa fija del 10.41% y con la comisión por apertura pagada de contado.

El préstamo con plazo de 20 años tiene una mensualidad de $ 8,378.17 al inicio, monto que aumenta cada año. El plazo de 15 años tiene una mensualidad de $ 9,398.17 – es decir casi mil pesos más. Sin embargo la diferencia al final es enorme. Como podemos observar en la tabla, el monto total que terminaremos pagando si contratamos el crédito a un plazo de 20 años es casi medio millón de pesos más que en una hipoteca a 15 años.

Es más, en el plazo de 20 años resulta que en los primeros 24 meses de crédito (dos años) únicamente pagamos $ 1,941.26 pesos de capital y $ 179,382.92 pesos de intereses. Es decir: han pasado dos años y prácticamente no hemos reducido nuestra deuda: todo lo que hemos pagado han sido intereses.

Por otro lado, ya en un par de ocasiones hemos hablado sobre la importancia de hacer prepagos a la hipoteca. En este post, pero sobre todo en este excelente post invitado. En una hipoteca a más de 15 años, esto es aún más importante, sobre todo en los primeros años del crédito ya que, como demostramos, al principio se pagan casi puros intereses.

Repito lo que mencioné al principio de este post: si necesitas contratar una hipoteca a más de 15 años para poder pagar la mensualidad, quiere decir que estás comprando una casa fuera de tus posibilidades.

Otro ejemplo: hipoteca a más de 15 años

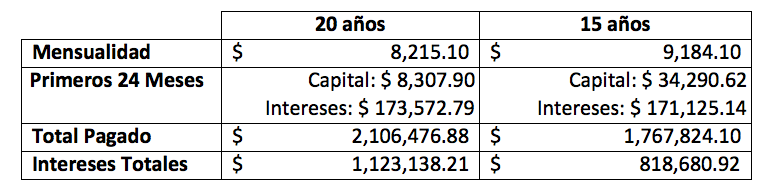

Hicimos también una simulación similar con Scotiabank. Con un crédito también por $ 850,000 pesos bajo su esquema Valora, a tasa del 10.25% a plazos de 15 y 20 años, obtenemos los siguientes resultados:

Algo que vale la pena notar es que en una hipoteca a más de 15 años, el monto de intereses que se paga en un principio es el mismo. Lo que cambia es qué cantidad estamos abonando a capital.

Por menos de mil pesos más, en este caso, nos ahorramos una cantidad muy significativa de intereses. Nos ahorramos 5 años de plazo. Por ello repito: si necesitas contratar una hipoteca a más de 15 años para poder pagar la mensualidad, quiere decir que estás comprando una casa fuera de tus posibilidades.

Algunas recomendaciones sobre tu hipoteca

Desde mi punto de vista, los créditos hipotecarios más convenientes son aquellos que cuentan con los siguientes atributos:

- Pagos fijos iguales durante toda la vida del crédito. Los esquemas con pagos crecientes son más caros aunque puedan tener una cuota inicial menor (que va aumentando cada año).

- Plazo no mayor a 15 años.

- Tasa fija – la más baja posible. Pero si podemos obtener una tasa fija en niveles bajos, y además reducciones por pagos oportunos, todavía mejor.

- Costo de los seguros competitivo.

- Sin penalización por pagos anticipados.

- Enganche por lo menos del 20% más gastos notariales. Si no tienes por lo menos el 20% de lo que vale la casa que te quieres comprar, no puedes ni debes comprarla.

- Si cotizas al Infonavit, aprovecha el Apoyo Infonavit. Las cuotas que paga tu patrón al Infonavit se van directo como pago anticipado a capital a tu crédito hipotecario.

¿Se te ocurren otras razones sobre por qué no te conviene una hipoteca a más de 15 años?

¿Por qué no te conviene una hipoteca a más de 15 años? es un artículo original de Planea Tus Finanzas – Finanzas Personales en tu Vida