{kind=link}

Sobre Afores – Tu Pensión, Rendimientos y Cómo Elegir Afore (Post Invitado) es un post escrito por Joan Lanzagorta en Planea Tus Finanzas – Finanzas Personales en tu Vida

Este es un post de invitados en Planea Tus Finanzas.com – Si estás interesado en participar y escribir un artículo (o más) en esta página, consulta los requisitos aquí.

Este post está escrito por el Lic. Ezequiel Camas Puon, quien es Capacitador y Asesor en Pensiones. Ezequiel nos comparte un extraordinario post, muy completo e informativo, sobre este tema. Puedes contactarlo en [email protected].

La CONSAR está haciendo una campaña extensiva para concientizar al trabajador sobre la importancia de analizar la oferta antes de elegir. En mi experiencia, son muy pocos los interesados en aprender y desarrollar una cultura financiera saludable para prever su vida más allá de la vida laboral activa. El trabajador asocia la jubilación con algo distante y sin importancia, y en vista de que no puede disponer de los recursos de su cuenta individual no la ve como propia o un patrimonio.

Recordemos que, de cada $ 1,000.00 que un trabajador –que cotiza al IMSS- gana, $ 65.00 se “depositan” en la afore, esto aparte de la cuota social que aporta el gobierno federal. Por ejemplo, si un trabajador hoy gana: $ 15,000.00 mensuales, su aportación anual sería $ 13,114.80 –incluye cuota social-, aproximadamente y que, si tuviera 15 años de cotizar en el sistema, sus aportaciones serían de $ 196,722.00, aproximadamente. Eso es dinero, y aunque no pueda disponer de él, me interesaría saber qué se hace con él y cómo puedo sacar el mejor provecho para disfrutarlo mejor cuando pueda hacerlo.

Recordemos que el propósito del dinero ahorrado en la Afore es exclusivo para pensión. Ahora bien, para este efecto existen en vigor dos leyes: la del ’73 y la del ’97. Y cada una es diferente en su cálculo para su cuantía. Si el trabajador cotiza antes del 1º de julio de 1997, podrá elegir el régimen que mejor le convenga, no así el que empezó a cotizar posterior a esta fecha, que se atendrá a la Ley del ’97.

Sobre Afores – Tu Pensión, Rendimientos y Cómo Elegir Afore (Post Invitado)

I. Cómo se calcula la pensión por ambas leyes y de cómo mejorarla.

a) Ley del ’73

En el artículo167, se describe el cálculo de la pensión. Aquí destacaremos algunos puntos importantes, tales como:

- La pensión se calcula en base a dos elementos básicos: semanas cotizadas y salario promedio de las últimas 250 semanas cotizadas.

- El IMSS por las 500 semanas otorga una cantidad que denomina Cuantía Básica y por cada 52 semanas excedentes otorga un incremento, que se traduce en dinero.

|

EJEMPLOS DE PENSION (a pensionarse a los 60 años) |

||||

|

ANTIGÜEDAD EN AÑOS |

EQUIVALENTE EN SEMANAS |

SALARIO PROMEDIO |

PENSION |

|

| EJEMPLO 1 |

30 |

1560 |

$ 500.00 |

$ 9,205.61 |

| EJEMPLO 2 |

30 |

1560 |

$ 800.00 |

$ 14,728.98 |

| EJEMPLO 3 |

20 |

1040 |

$ 500.00 |

$ 5,638.39 |

Como vemos en los dos primeros ejemplos: el trabajador con mayor salario obtuvo mejor pensión.

Comparando el ejemplo 1 con el ejemplo 2, vemos que la diferencia estriba en el tiempo cotizado.

Puntos clave:

- “Mayor número de semanas combinadas con salario alto las últimas 250 semanas, mejor pensión”.

- Cuidar el salario los 5 años previos a cumplir los 60.

- Verificar el número de semanas reconocidas en el IMSS.

b) Pensión por Ley del ‘97

En esta Ley se establece que es el saldo acumulado lo que determinará la cantidad de pensión a obtener. Es decir, la pensión es igual al saldo final entre la unidad de renta vitalicia (tabla que elaborará anualmente la Comisión Nacional de Seguros y Fianzas, según el artículo 194 de la Ley ’97). “A mayor saldo, mayor pensión”.

El saldo es resultado de cuatro elementos importantes:

- las aportaciones obligatorias realizadas (mayor salario: mayor aportación),

- rendimiento de la Afore,

- comisiones de la Afore y,

- aportaciones voluntarias.

Las aportaciones tanto obligatorias como voluntarias dependen directamente del trabajador, en relación con su ingreso. En tanto que las otras dos dependen de la capacidad de gestión de las afores. Por eso, para que el saldo incremente, el trabajador deberá elegir una afore que cobre menos, pero que en su gestión haya obtenido los más altos rendimientos, o en la combinación de rendimientos y cobro de comisiones te dé mayor saldo.

II. Analizando el Indicador de Rendimiento Neto

El IRN (Indicador de Rendimiento Neto), como lo expresa la CONSAR, “es una resta simple de los rendimientos que otorga la Afore menos la comisión que te cobra”. Pero como su nombre lo indica, el IRN es un indicador de comparación (no obstante que, ha sido el mejor hasta ahora), y no, el rendimiento que realmente da en el periodo una determinada Afore.

En este mes[1] el IRN es considerado con 45 meses atrás, aunque la comisión que cobran las afores por los activos administrados ya cambió tres veces, éste considera solo la comisión actual – la CONSAR prevé que para el 2015 la comisión se unifique al 1% todas las afores-, por una parte. Por otra, el rendimiento es determinado por la variación del precio de la acción en la siefore[2], la valuación es diaria. Esencialmente, la siefore es, por así decirlo, el instrumento por la que la afore gestiona los rendimientos.

Cada vez que se registran aportaciones debe haber compra de acciones; esa recurrencia impondrá variabilidad en los rendimientos.

Ha sido elemento de confusión para algunos trabajadores notar que, al recibir su estado de cuenta descubren la información de que la afore donde están registrados se encuentra entre los primeros lugares según el IRN pero tiene números negativos (minusvalía), y comparando con el estado de cuenta de algún compañero que está en otra más abajo del ranking, tiene en la misma columna: rendimientos más altos. Se preguntan ¿a qué se debe esto?

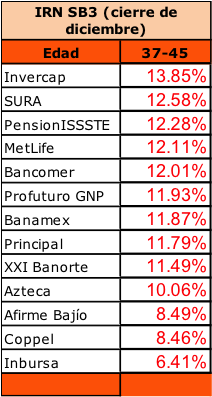

Analicemos la básica 3 al cierre de diciembre de 2012.

Ahora bien, los cortes para los estados de cuenta son cuatrimestrales. Pensemos en supuestos de trabajadores que todos tienen un saldo inicial de $ 100,000.00, en distintas afores, que el IRN muestra, veamos con las distintas variaciones del precio de la acción, como informarían los estados de cuenta:

En este ejemplo la Afore que está en primer lugar según el IRN no dio el mejor rendimiento en el periodo. Sin embargo, debemos recordar que el trabajador no se pensionará en un periodo de 4 meses, sino que por lo menos deberá cotizar 25 años y es allí donde entra el IRN, ya que promueve la comparación de buenos rendimientos en el largo plazo.

Ahora veamos a un lapso de 36 meses con el mismo supuesto[3]:

El trabajador que se va a pensionar por el régimen de Cuentas Individuales (Afores) debe preocuparse por buscar una Afore que haya dado rendimientos consistentes en el largo plazo, en ese sentido el IRN es un excelente indicador.

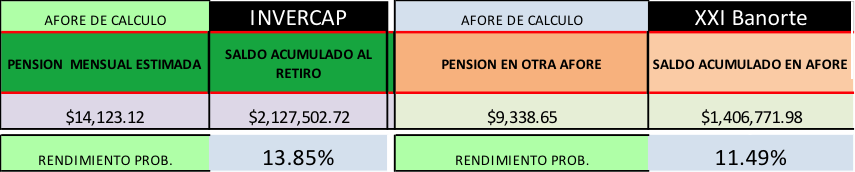

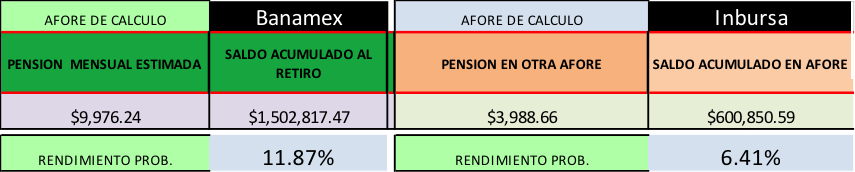

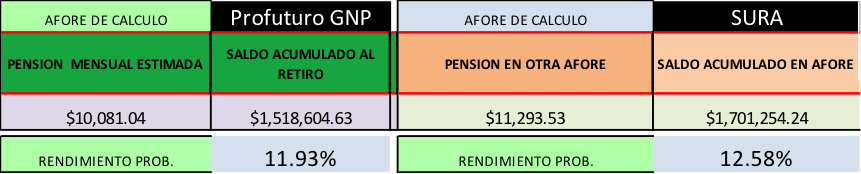

Considerando, entonces, el impacto de los rendimientos en la pensión –según la Ley ’97-, ponemos el siguiente ejemplo: trabajador (hombre) de 37 años, con 11 años de antigüedad en el sistema, con un salario de $ 15,000.00, con saldo inicial de $ 144,262.80, con los rendimientos publicados en las básicas (al 15 de enero de 2013), con una inflación prevista de 4.5% y pensionable a los 60 años, quedaría de la siguiente forma:

Utilizando las fórmulas de la CONSAR en su calculadora de pensiones:

III. Entonces, ¿Cómo elegir Afore?

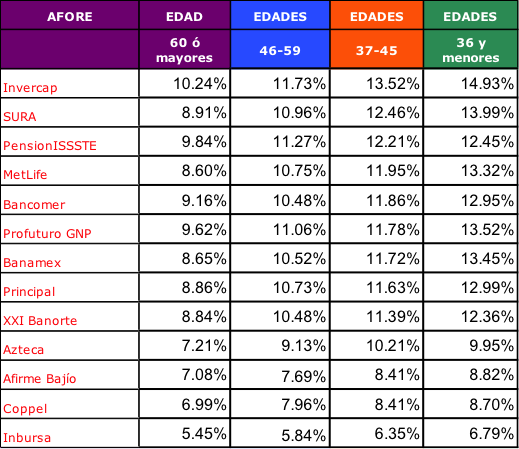

1. Que tenga un IRN atractivo de manera consistente:

Fuente: http://consar.gob.mx/principal/estadisticas_sar.shtml

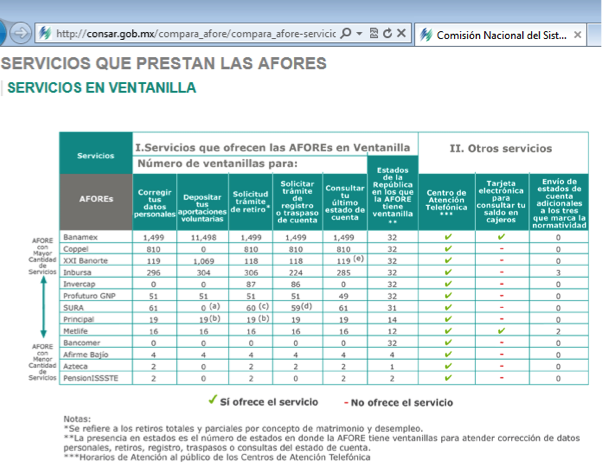

2. Servicios a tu alcance: UAEP (Unidad de atención al público), servicios electrónicos y asesoría en línea.

3. Solidez financiera:

(La primera columna debe ser en miles).

Una persona mayor informada puede tomar mejores decisiones. La CONSAR, en su página de internet, tiene información al alcance de todo el público, que con un poco de paciencia podemos aprender a interpretar.

En conclusión, cada trabajador debe identificar el régimen con el que se va a pensionar: si es del ’73, los rendimientos no son importantes en el cálculo de la pensión –pero sí en el aumento del saldo a retirar, rubros: SAR ’92 y Retiro ‘97-; en lo que se refiere a la Ley de ’97, es importante saber elegir la afore, porque sin duda alguna en gran medida interviene en el incremento del saldo -que será el condicionante para tener una buena pensión-.

[1] Primera quincena de febrero de 2013.

[2] Rendimiento de Siefore =

[3] Precio de las siefores básicas: www.consar.gob.mx

Sobre Afores – Tu Pensión, Rendimientos y Cómo Elegir Afore (Post Invitado) es un artículo original de Planea Tus Finanzas – Finanzas Personales en tu Vida